Se connecter

Se connecterMarché de l'audioprothèse : Des chiffres inédits qui éclairent l'avenir

Stéphane Bardet, président d'Audition Conseil, a présenté des chiffres inédits du secteur de l'audition lors du Congrès des audioprothésistes 2025. Ce faisant, il complétait son étude prospective sur l'avenir du secteur de l'audioprothèse, commencée en 2023, identifiant ce qui s'était finalement réalisé et affinant ses prévisions pour les prochaines années. Son analyse fine éclaire le devenir de ce marché pour les prochaines années.

Stéphane Bardet a présenté une analyse fine du marché de l'audioprothèse lors du Congrès des Audioprothésistes, en mars 2025.

Nathalie Bloch-Sitbon- a.L'impact du 100 % Santé

- b.Le rebond se fait attendre

- c.Optimisme pour 2025

- d.L'ampleur inattendue de la fraude

- e.Le nombre d'ORL toujours à la baisse

- f.Augmentation record du nombre d'audioprothésistes

- g.Des facteurs trop nombreux pour être totalement pertinents

- h.Que prédisait l'étude présentée en 2023 ?

Stéphane Bardet, président d’Audition Conseil, a présenté, lors du dernier Congrès des audioprothésistes, son analyse de ses propres prédictions sur l’évolution du marché des audioprothèses, qu’il avait émises en 2023. Il s’est à la fois interrogé sur l’exactitude de ses prévisions et sur les éléments que ces évolutions peuvent apporter pour mieux aborder les années à venir.

La première étude avait été menée sur la base de 47 entretiens avec des acteurs du marché, incluant fabricants, distributeurs, audioprothésistes et patients, et utilisait diverses sources de données, telles que celle du Snitem, de la Drees, d’Eurotrack France, de l’Inspection générale de l’Éducation, du Sport et de la Recherche (IGÉSR) et de l’Insee. Pour cette nouvelle enquête, menée en 2024 et 2025, Stéphane Bardet a de nouveau mené différents entretiens avec des acteurs du marché, dont cinq fabricants, des enseignes, des audioprothésistes indépendants et des organisations syndicales et professionnelles. L’étude s’est également appuyée sur les différents chiffres apportés par des sources officielles et les médias spécialisés de la profession.

L’impact du 100 % Santé

Le président d’Audition Conseil a tout d’abord retracé les chiffres de ventes des aides auditives de ces dernières années. Le marché de l’audioprothèse, historiquement porteur, a vu sa croissance s’accélérer avec la réforme du 100 % Santé, en 2021. Entre 2011 et 2020, le volume des ventes a progressé de plus de 7 % par an, atteignant 920 000 appareils en 2020. Le taux d’équipement, quant à lui, est passé de 30 % en 2012 à 42 % en 2020, avec une estimation à 45,7 % pour 2024. Les facteurs de cette expansion sont bien identifiés : vieillissement de la population, augmentation des troubles auditifs, meilleure acceptation sociale des appareils, frein du prix partiellement levé avec le 100 % Santé, etc. Si les revenus issus des accessoires et services représentent une part non négligeable (12 %), la vente de piles et de chargeurs a connu une forte diminution (−70 % à −80 %), le rechargeable prenant de plus en plus de place.

Bien sûr, Stéphane Bardet note que l’objectif de vente des appareils de classe I à 20 % a été largement sous-évalué, le chiffre actuel étant plutôt autour de 35 %. Il souligne également que les appareils de classe II ont aussi connu une croissance en volume (+16 %), mais que le prix moyen des appareils a diminué (−7 % en 2021, à 1 300 € en 2024 contre 1 500 € avant 2019, avec une estimation à 1 346 € en 2024).

Prévision d’évolution des prix moyens des aides auditives Olivier Bosc

Prévision d’évolution des prix moyens des aides auditives Olivier Bosc

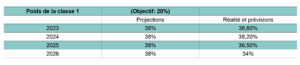

Part des appareils de classe I dans les ventes. Olivier Bosc

Part des appareils de classe I dans les ventes. Olivier Bosc

Le rebond se fait attendre

Les prévisions établies en 2022, anticipant une contraction du marché en 2023-2024 suivie d’un rebond, semblent partiellement se vérifier. La demande en 2022 était restée soutenue, avec des ventes en hausse. Cependant, les anticipations d’une contraction des ventes en 2023-2024 se sont concrétisées, avec une croissance du marché en volume estimée à +0,76 % pour la période 2022-2026, contre une prévision initiale de +2,1 %. La progression en valeur est également revue à la baisse, à +1,6 % par an. Les facteurs de croissance identifiés (renouvèlement du parc, renouvèlement suite à perte ou casse) restent pertinents, mais la pression sur les prix des produits de classe II, notamment avec l’essor des discounteurs et des produits d’entrée de gamme, s’intensifie. La menace d’une baisse du plafond de remboursement de la Sécurité sociale pour la classe I (évoquée à 900 €, contre 950 € en 2024) constitue un risque.

Même si une réalité cyclique s’est bien mise en place, en adéquation avec les prévisions initiales qui tablaient sur une contraction en 2023 (−7 %) et une légère reprise en 2024 (+1,4 %) après une relative stabilité en 2021-2022 (−1 %), Stéphane Bardet commente que le rebond prévu en 2025-2026 n’est pas encore apparent, mais que la remontée des ventes sell-in en 2024 (+1,4 %) en constitue un signe positif. Bien que les deux premiers mois de 2025 ne montrent pas encore de réelle croissance, les fabricants et certains distributeurs restent optimistes et continuent de prévoir une croissance en volume de +4 à +4,5 % sur 2025 et 2026. Selon ses prévisions et en tablant sur un renouvèlement du parc d’appareils de plus de 4 ans de 45 % chaque année ainsi que des remplacements anticipés pour casse ou perte de 5 % par an, il estime que 1,727 million à 1,823 million d’appareils pourrait être vendus sur le marché français en 2026. Sur la période 2022-2026, la croissance annuelle moyenne en volume est désormais estimée à +0,76 %, contre +1 % initialement.

Réalité et prévision de la croissance du marché entre 2022 et 2026. Olivier Bosc

Réalité et prévision de la croissance du marché entre 2022 et 2026. Olivier Bosc

Ventes sell-in cumulées sur un an et évolution. Olivier Bosc

Ventes sell-in cumulées sur un an et évolution. Olivier Bosc

Optimisme pour 2025

L’optimisme des acteurs du marché pour 2025 repose en partie sur la conversion des patients déçus de la classe I vers la classe 2, avec une légère augmentation du prix moyen. Face à la hausse généralisée des couts, les audioprothésistes n’anticipent pas de baisse de prix dans les prochains mois. La baisse du prix limite de vente de la classe I (prévue de 950 € à 900 €) ne semble plus à l’ordre du jour, une partie des responsables s’accordant sur le contexte défavorable (inflation forte, renchérissement des prix de l’énergie, etc.) et un risque de dégradation du service sans que cette baisse apporte un réel bénéfice pour les patients. Selon des représentants des audioprothésistes, un alignement du remboursement par les complémentaires santé des classes I et II serait le bienvenu, pour garantir un reste à charge maitrisé et un libre choix du patient. En effet, les complémentaires santé remboursent toujours moins bien les appareils de classe II que ceux de la classe I, ce qui creuse un peu plus le fossé de reste à charge pour les patients qui choisiraient la classe II.

Le taux de pénétration de la classe I fait d’ailleurs partie des prévisions qui ne se sont pas totalement réalisées. Si le taux actuel est bien supérieur aux 20 % initialement fixés par le ministère de la Santé lors des négociations du 100 % Santé, la classe I, qui avait été estimée à 38 % du marché, est aujourd’hui plus proche de 34 %. Selon le président d’Audition Conseil, les experts estiment que le risque que la classe I se développe davantage ne serait envisageable qu’avec l’introduction de développements technologiques tels que l’adjonction de batteries ou du Bluetooth, ce qui semble peu probable pour le moment. Il a également mis en lumière que le prix moyen de vente est en progression, de 1 315 à 1 346 euros, après la baisse observée à proximité immédiate de la réforme 100 % Santé.

L’ampleur inattendue de la fraude

M. Bardet a également souligné un autre facteur qui n’avait pas été anticipé : celui de l’ampleur actuelle de la fraude. Il est encore difficile de bien en saisir les contours, car les différentes sources officielles ne sont pas concordantes, notamment par rapport aux chiffres du Snitem. En s’appuyant sur les données de la CNAM, le présentateur a estimé les remboursements illégaux à 34 millions d’euros. Il a ajouté que les OCAM indiquent 20 % de dossiers litigieux et que les fabricants estiment que la fraude pèse sur 6 à 10 % de leurs volumes. Un décalage entre ces différents chiffres rend difficile une analyse complète et facilement compréhensible. Stéphane Bardet a néanmoins cité certains facteurs pouvant expliquer ces décalages : les 30 jours d’essai, les ventes transfrontalières, les renouvèlements avant les 4 ans ne donnant pas droit à un remboursement, les offres commerciales proposant des appareils gratuits, les appareils remplacés par les assurances, etc. Néanmoins, le président d’Audition Conseil table sur une baisse de la fraude en raison des contrôles actuellement renforcés par la CPAM, de la mise en place de la présentation obligatoire de la carte Vitale pour le remboursement et de l’interdiction du démarchage téléphonique non sollicité, qui devrait être effectif en 2026.

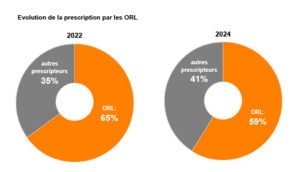

Évolution de la prescription par les ORL. Olivier Bosc

Évolution de la prescription par les ORL. Olivier Bosc

Le nombre d’ORL toujours à la baisse

La diminution du nombre d’ORL à moyen terme devait être compensée par l’augmentation des prescriptions des médecins généralistes, dont la formation en audiologie est désormais obligatoire (mise en place effective après plusieurs reports). Sans surprise, la fin de la dérogation accordée aux généralistes a entrainé une baisse de leur taux de prescription. Le délai d’attente pour un rendez-vous chez un généraliste (6 jours en moyenne) est significativement plus court que chez un ORL, chez qui cela peut prendre plusieurs mois. De plus, la pyramide des âges chez les ORL laisse craindre de nouvelles diminutions du nombre de ces spécialistes, la prescription d’aides auditives par les ORL étant aujourd’hui majoritairement le fait de médecins de plus de 60 ans. Alors qu’en 2022, le cabinet mandaté par Stéphane Bardet avait estimé que la diminution du nombre d’ORL n’aurait pas d’impact à moyen terme, il a été observé que la part des ORL dans les prescriptions avait baissé : 59 % en 2024 contre 65 % en 2021. Il souligne néanmoins que la baisse du nombre d’ORL est partiellement compensée par les diplômes de cette spécialité obtenus à l’étranger.

Prévisions du nombre d’audioprothésistes. Olivier Bosc

Prévisions du nombre d’audioprothésistes. Olivier Bosc

Évolution et prévision du nombre de centres d’audioprothèses. Olivier Bosc

Évolution et prévision du nombre de centres d’audioprothèses. Olivier Bosc

Augmentation record du nombre d’audioprothésistes

Stéphane Bardet note que le marché reste fragmenté (20 enseignes regroupent 75 % des points de vente), bien que des mouvements de concentration soient observés. Les chaines d’optique et audios ainsi que les spécialistes devraient poursuivre leur expansion, tandis que les réseaux d’indépendants devraient rester stables. Les discounteurs, bien que se développant, ne devraient pas bouleverser le marché.

L’orateur souligne également la forte augmentation du nombre d’audioprothésistes (+10,59 % en 2024, avec une densité de 7,28 pour 100 000 habitants en moyenne) et des centres audios (+25 % en 3 ans, atteignant 7 469 en 2024, avec une prévision de 7 977 pour 2025). Cependant, une augmentation des fermetures de centres est également observée en 2024, avec au moins 200 centres concernés. Le nombre moyen d’audioprothésistes par centre est actuellement de 0,67, légèrement inférieur aux prévisions de 0,7. Le nombre d’audioprothésistes diplômés à l’étranger est en augmentation (10 à 15 % actuellement, avec une projection de 25 à 30 % dans les 5 prochaines années). La France forme environ 300 audioprothésistes par an, auxquels s’ajoutent environ 150 diplômés espagnols. Le nombre d’autorisations d’exercice devrait atteindre 1 000 en 3 ans, confirmant une croissance continue de l’offre, bien que toujours inférieure à la demande. Le marché anticipait l’ouverture de 5 à 6 nouvelles écoles d’audioprothèse dans les années suivant 2022, une prédiction qui s’est révélée exacte. Le nombre d’audioprothésistes a doublé en 11 ans, avec l’ouverture de ces nouvelles écoles.

Evolution du nombre de diplômés selon l’origine Olivier Bosc

Evolution du nombre de diplômés selon l’origine Olivier Bosc

Des facteurs trop nombreux pour être totalement pertinents

En conclusion, prévoir avec certitude l’évolution du marché de l’audioprothèse s’avère une tâche ardue, tant les facteurs en jeu sont interdépendants et nombreux. Si certaines tendances se confirment, d’autres évoluent de manière inattendue, soulignant la nécessité d’une analyse continue et d’une adaptation constante aux réalités du terrain. La complexité du système de remboursement, les évolutions démographiques et règlementaires, les innovations technologiques et les comportements des consommateurs sont autant de variables qui rendent les prédictions délicates.

Malgré tout, cette analyse de Stéphane Bardet révèle de précieuses indications sur l’évolution prévisible du marché.

Que prédisait l’étude présentée en 2023 ?

L’étude présentée la première fois au Congrès des audioprothésistes de 2023 par Stéphane Bardet avait pour but de prédire l’évolution du marché français de l’audition à 5 ans.

Elle misait sur une baisse des ventes en 2023 et 2024, suivie d’une reprise en 2025 et 2026 avec le renouvèlement d’une forte proportion d’appareils auditifs. Sur la période 2022-2026, le marché devait connaitre une croissance moyenne en volume de 2,1 % par an et de 1,6 % en valeur. La différence entre l’évolution du volume et de la valeur s’appuyait sur une baisse de 0,5 % par an dans les prochaines années, en raison de la forte pression sur la classe II et de la baisse potentielle du prix plafond de la classe I.

Mettant en avant l’augmentation de 3 % du nombre de centres entre 2013 et 2018 et de 10 % entre 2018 et 2020, l’analyse évoquait un ralentissement de la croissance tout en mettant en avant les possibilités en zones rurales, largement délaissées par les jeunes diplômés. L’étude prévoyait que le ratio d’audio par centre (0,7 en 2022) augmente en parallèle du ralentissement de la croissance du nombre de centres et de l’augmentation de la demande. Elle prévoyait que les conséquences de la baisse progressive du nombre d’ORL seraient en partie compensées par les prescriptions des médecins généralistes (29 % en 2018, 34 % en 2021). Elle insistait sur la constance de la pénurie d’audios qui devrait se poursuivre, même si le nombre de diplômés progressait ces dernières années et devait, selon l’étude, continuer à augmenter : 6 500 audioprothésistes en exercice en 2027 contre 4 600 en 2021, avec environ 30 % de diplômés à l’étranger. Toujours selon l’étude, malgré les diplômés à l’étranger, la démographie de la profession devait rester inférieure aux besoins des enseignes.

L’étude annonçait que le prix moyen des aides auditives devait baisser, mais dans une moindre mesure que les dernières années : le chiffre de −7 % par an entre 2019 et 2021 étant principalement dû à la mise en place du 100 % Santé. Elle prévoyait que le prix devrait s’établir à 1 265 euros en 2027 (836 euros pour la classe I, sous l’effet de la pression des OCAM, et 1 530 euros pour la classe II).